ภาพรวมตลาดสำนักงานในกรุงเทพฯ ช่วง เมษายน-มิถุนายน ปี 2563

รายงาน

มร. มาร์คัส เบอร์เทนชอว์ กรรมการบริหารและหัวหน้าฝ่ายตัวแทนนายหน้า บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด เปิดเผยภาพรวมตลาดสำนักงานในกรุงเทพฯว่าในไตรมาสแรกประชาชนส่วนใหญ่ทำงานที่บ้าน ภายหลังบริษัทต่างๆ เริ่มกลับเข้ามาทำงานที่ออฟฟิศในช่วงไตรมาสที่ 2 หลังจาก มีการประเมินและพิจารณา สถานการณ์การแพร่ระบาด เพื่อการปรับตัวในหลายๆบริษัท ขณะที่บางบริษัทยังไม่มั่นใจแนวโน้มธุรกิจขององค์กร และผลกระทบจากเศรษฐกิจที่จะส่งผลต่อการคาดการณ์จำนวนพนักงานและความต้องการด้านพื้นที่สำนักงานในอนาคต โดยในช่วงนี้ หลายคนยังจะต้องตอบคำถามที่ว่าการทำงานจากบ้านจะกลายเป็นที่ยอมรับในอนาคตหรือไม่ และถ้าเป็นเช่นนั้นจะอยู่ในระดับใด

มร. มาร์คัส เบอร์เทนชอว์ กรรมการบริหารและหัวหน้าฝ่ายตัวแทนนายหน้า บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด เปิดเผยภาพรวมตลาดสำนักงานในกรุงเทพฯว่าในไตรมาสแรกประชาชนส่วนใหญ่ทำงานที่บ้าน ภายหลังบริษัทต่างๆ เริ่มกลับเข้ามาทำงานที่ออฟฟิศในช่วงไตรมาสที่ 2 หลังจาก มีการประเมินและพิจารณา สถานการณ์การแพร่ระบาด เพื่อการปรับตัวในหลายๆบริษัท ขณะที่บางบริษัทยังไม่มั่นใจแนวโน้มธุรกิจขององค์กร และผลกระทบจากเศรษฐกิจที่จะส่งผลต่อการคาดการณ์จำนวนพนักงานและความต้องการด้านพื้นที่สำนักงานในอนาคต โดยในช่วงนี้ หลายคนยังจะต้องตอบคำถามที่ว่าการทำงานจากบ้านจะกลายเป็นที่ยอมรับในอนาคตหรือไม่ และถ้าเป็นเช่นนั้นจะอยู่ในระดับใด

อย่างไรก็ดีด้วยเหตุนี้ส่งผลให้องค์ประกอบบางประการของสถิติในไตรมาสนี้อาจดูขัดแย้งกันบางส่วน ซึ่งคาดว่าปริมาณการครอบครองจะลดลงเนื่องจากผู้เช่าเริ่มคืนพื้นที่สำนักงานบางส่วนที่ไม่ใช้งาน ในขณะที่ระดับค่าเช่าที่ปรับเพิ่มสูงขึ้นแสดงให้เห็นถึงสภาพคล่องของตลาดและอุปทานที่ตอบสนองไม่ทันต่อการเปลี่ยนแปลงของอุปสงค์ หากความเชื่อมั่นทางเศรษฐกิจลดลงในอนาคต ผู้เช่าจะให้ความสำคัญต่อการควบคุมต้นทุนมากกว่าคุณภาพ โดยเลือกที่จะลดพื้นที่ใช้งาน หรือย้ายไปยังอาคารสำนักงานที่มีราคาถูกกว่ามากขึ้น และเมื่อจับคู่ปัจจัยนี้กับปริมาณอุปทานที่กำลังเข้าสู่ตลาด ผู้เช่าจะพบว่ามีทางเลือกมากขึ้น ในขณะที่เจ้าของอาคารสำนักงานจะต้องเผชิญกับแรงกดด้านค่าเช่า

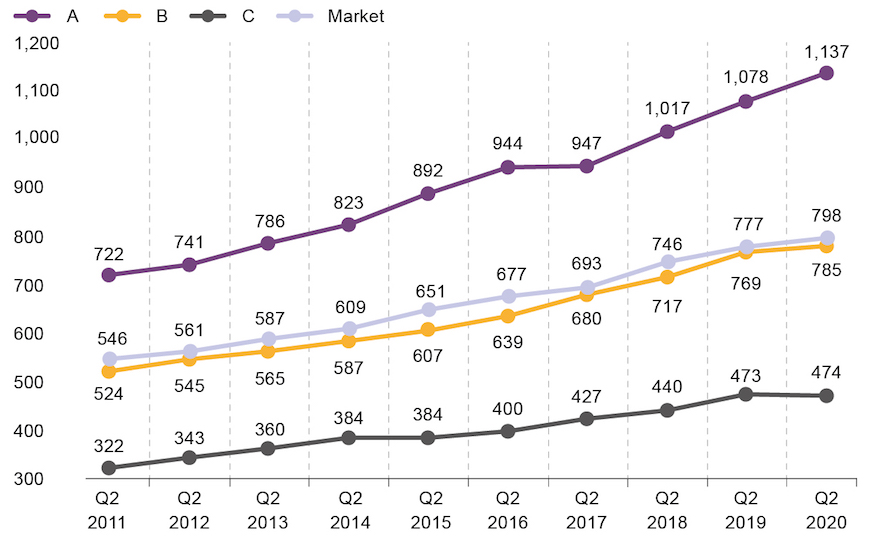

ตัวชี้วัดตลาดสำนักงาน

ที่มา: ไนท์แฟรงค์ประเทศไทย

ภาพรวมเศรษฐกิจ

ผลิตภัณฑ์มวลรวมในประเทศ(จีดีพี) ของไทยหดตัวลง 12.2% เมื่อเทียบกับปีที่ผ่านมาในไตรมาสที่2 ปี 2563 ซึ่งหดตัวลงอีก 2% ในไตรมาสก่อน ทั้งนี้นับเป็นการหดตัวลงของจีดีพีที่มากที่สุดนับตั้งแต่วิกฤตการเงินในเอเชียในปี2541 ซึ่งหดตัวลงที่ 12.5% ในไตรมาสที่2 ปี 2541

การแพร่ระบาดของโควิด-19 และมาตรการที่ตามมาจากทั้งในและต่างประเทศ เพื่อป้องกันและควบคุมการแพร่กระจายของโรคเป็นปัจจัยหลักที่มีผลต่อการหดตัวของเศรษฐกิจ แม้ว่าจะมีการยกเลิกข้อจำกัดหลายประการในช่วงปลายไตรมาสที่ 2แต่เศรษฐกิจยังคงได้รับผลกระทบอย่างมาก โดยการส่งออกลดลง 28.3%ซึ่งส่วนใหญ่เป็นอุตสาหกรรมการผลิตสินค้า อันเนื่องมาจากผลกระทบจากการล็อคดาวน์ชั่วคราวและอุปสงค์ทั่วโลกลดลง ส่วนด้านรายจ่ายการอุปโภคบริโภคของเอกชนลดลงไป 6.6%เนื่องจากการใช้จ่ายในสินค้าคงทน สินค้ากึ่งคงทน และบริการต่างๆ ลดลงไป 30.2%, 15.7%และ 7%ตามลำดับ ภาคการท่องเที่ยวลดลงเป็นอย่างมากเช่นกัน โดยเห็นได้จากการใช้จ่ายของชาวต่างชาติที่ไม่ได้อาศัยอยู่ในประเทศลดลงไปถึง91.2%เพราะปริมาณนักท่องเที่ยวต่างชาติลดลงเหลือศูนย์ ในขณะที่การลงทุนลดลงไป 8%โดยส่วนใหญ่อาจเป็นผลมาจากการลงทุนของภาคเอกชนที่ลดลงไป15%ในทางตรงกันข้าม การใช้จ่ายของภาครัฐและการลงทุนภาครัฐขยายตัวขึ้น 1.4%และ 12.5%ตามลำดับ เนื่องจากมีการใช้มาตรการเยียวยาเพื่อรักษาเสถียรภาพและฟื้นฟูเศรษฐกิจไทย

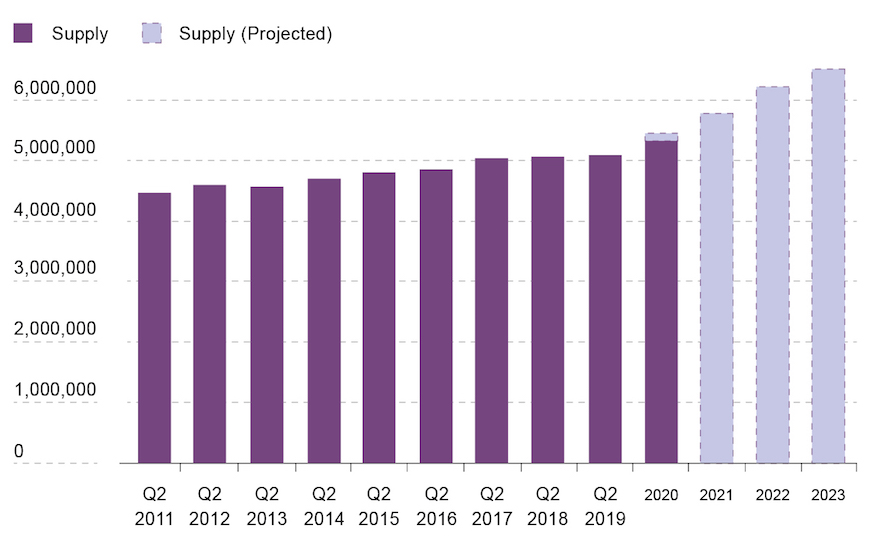

(กราฟที่1

อุปทานสำนักงานในกรุงเทพฯ)

ที่มา: ไนท์แฟรงค์ประเทศไทย

จากผลการวิจัยของไนท์แฟรงค์ประเทศไทยในไตรมาสที่ 2 ปี 2563พบว่าอุปทานทั้งหมดของพื้นที่สำนักงานในกรุงเทพฯเพิ่มขึ้น99,420 ตร.ม. หรือ 1.9% เมื่อเทียบกับไตรมาสก่อน โดยมีพื้นที่รวมทั้งหมด 5.33 ล้านตร.ม. โดยนับเป็นครั้งแรกที่อุปทานเพิ่มขึ้นมากกว่า99,000 ตร.ม. นับตั้งแต่ไตรมาส 3 ปี 2554 โดยอาคารสำนักงานใหม่ 3 แห่งที่แล้วเสร็จ เพิ่มพื้นที่60,000 ตร.ม. เข้ามาในย่านศูนย์กลางธุรกิจ และ 39,420 ตร.ม. ในพื้นที่นอกย่านศูนย์กลางธุรกิจ และไม่มีการย้ายออกจากอาคารสำนักงานเก่าแต่อย่างใด ในทางเปรียบเทียบ อุปทานเพิ่มขึ้นอัตราประมาณ26,800 ตร.ม. ต่อไตรมาสในช่วงห้าปีที่ผ่านมา

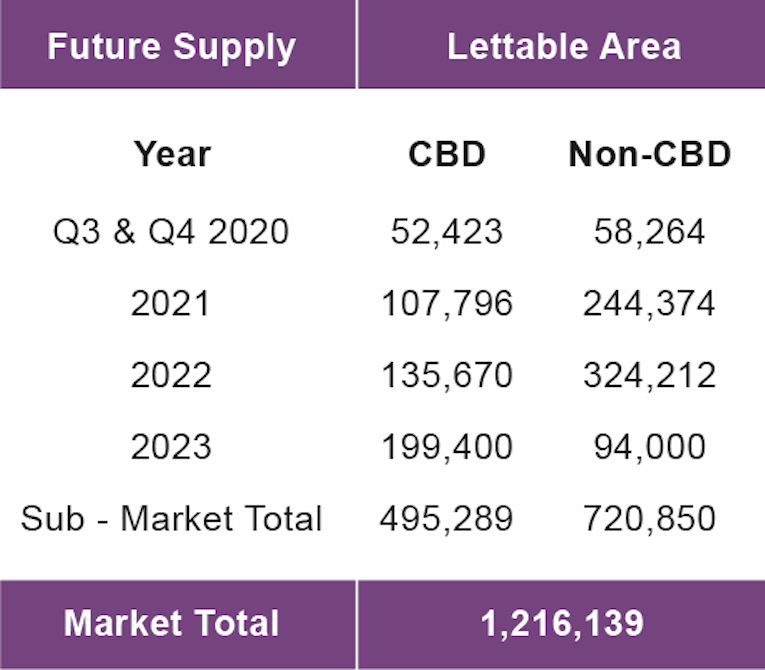

(ตารางที่1) อุปทานสำนักงานในกรุงเทพฯในอนาคต)

(ตารางที่2 อุปทานสำนักงานในกรุงเทพฯในอนาคต(รายโครงการ)

ที่มา: ไนท์แฟรงค์ประเทศไทย

อุปทานในอนาคต

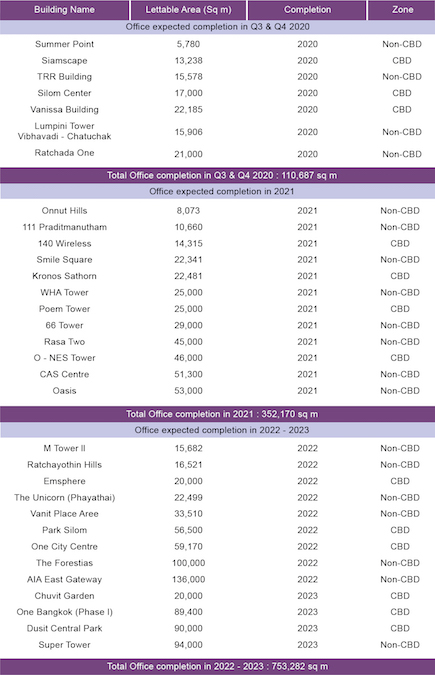

โครงการอาคารสำนักงานใหม่ 7 แห่งคาดว่าจะแล้วเสร็จภายในช่วงครึ่งหลังของปีนี้ ซึ่งจะเพิ่มพื้นที่สำนักงานเข้าสู่ตลาดประมาณ110,000 ตร.ม. โดย 47% หรือ 52,423 ตร.ม. ของอุปทานใหม่ที่คาดการณ์ไว้ในช่วงเวลานี้จะตั้งอยู่ในย่านศูนย์กลางธุรกิจ

ถึงแม้ว่าอาคารสำนักงาน 2 แห่งที่มีพื้นที่สำนักงานรวม 47,341 ตร.ม. ที่คาดว่าจะแล้วเสร็จในปี2564 กำลังชะลอตัว แต่อาคารสำนักงานที่เหลืออื่นๆ คาดว่าจะเสร็จตามกำหนด หากการเปิดตัวโครงการในช่วงไตรมาสที่3 ไปจนถึงปี 2566 ดำเนินไปตามแผน ตลาดสำนักงานในกรุงเทพฯจะเติบโตขึ้น 1,216,139 ตร.ม. หรือเฉลี่ยที่ 347,468 ตร.ม. ต่อปี (คำนวนจากส่วนที่เพิ่มเข้ามาและไม่นับส่วนที่ย้ายออก) จากไตรมาสที่ 2 ปี 2559 จนถึงไตรมาสที่ 2 ปี 2562 อุปทานใหม่เพิ่มเข้าสู่ตลาดในอัตราประมาณ185,000 ตร.ม. ต่อปี จากประมาณ 5.3 ล้าน ตร.ม. ณ ปัจจุบัน อุปทานรวมของตลาดสำนักงานคาดว่าจะเพิ่มขึ้นถึง6.5 ล้าน ตร.ม. ภายในสิ้นปี 2566

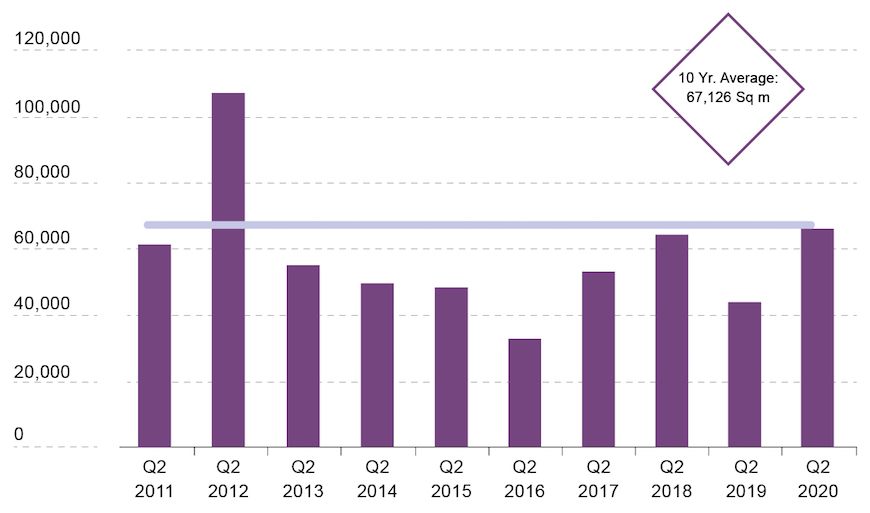

(กราฟที่2 การครอบครองต่อปีของสำนักงานในกรุงเทพฯ)

ที่มา: ไนท์แฟรงค์ประเทศไทย

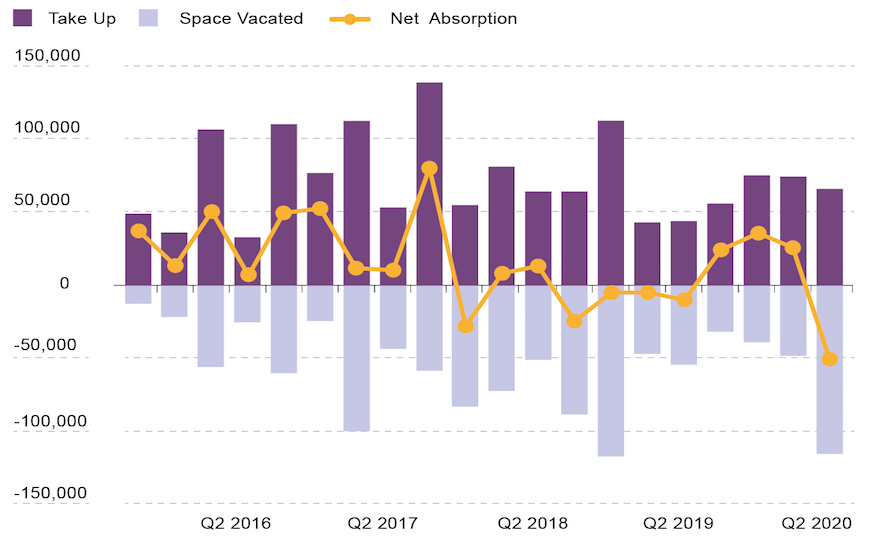

(กราฟที่3 ไดนามิกส์ของอุปสงค์และอุปทานสำนักงานในกรุงเทพฯ)

ที่มา: ไนท์แฟรงค์ประเทศไทย

อุปสงค์

การเช่าโดยรวมลดลงเนื่องจากการครอบครองโดยรวมลดลง 11% จากไตรมาสก่อน เหลือเพียง66,211 ตร.ม. อัตราการครอบครองนี้ต่ำกว่าค่าเฉลี่ยต่อไตรมาสในช่วง 10 ปี เพียงเล็กน้อย โดยอยู่ที่ 67,126 ตร.ม. แม้ว่าจะมีการครอบครองค่อนข้างคงที่ แต่มีพื้นที่จำนวนมากถูกคืนสู่ตลาด โดย 115,750 ตร.ม. เป็นการคืนพื้นที่โดยผู้เช่า ซึ่งส่งผลต่อการลดลงของอัตราดูดซับสุทธิจาก 23,984 ตร.ม. เป็น -49,547 ตร.ม. ซึ่งนับเป็นระดับต่ำสุดที่ถูกบันทึกไว้ในช่วง10 ปีที่ผ่านมา ทั้งนี้ส่งผลให้พื้นที่ครอบครองรวมลดลงเหลือ 4.68 ล้าน ตร.ม. ลดลง 1% ต่อไตรมาส ปัจจัยเหล่านี้บ่งชี้ว่าแม้ว่าการเช่าจะยังคงดำเนินอยู่ แต่ผู้เช่าส่วนใหญ่ได้เลือกที่จะลดปริมาณพื้นที่ลงเพื่อเป็นแนวทางประหยัดค่าใช้จ่าย นอกจากนี้บริษัทหลายแห่งอาจต้องปิดตัวลงและออกจากตลาดเนื่องจากผลกระทบทางเศรษฐกิจที่แย่ลงจากการแพร่ระบาดของโควิด-19ที่ยังคงยืดเยื้ออยู่

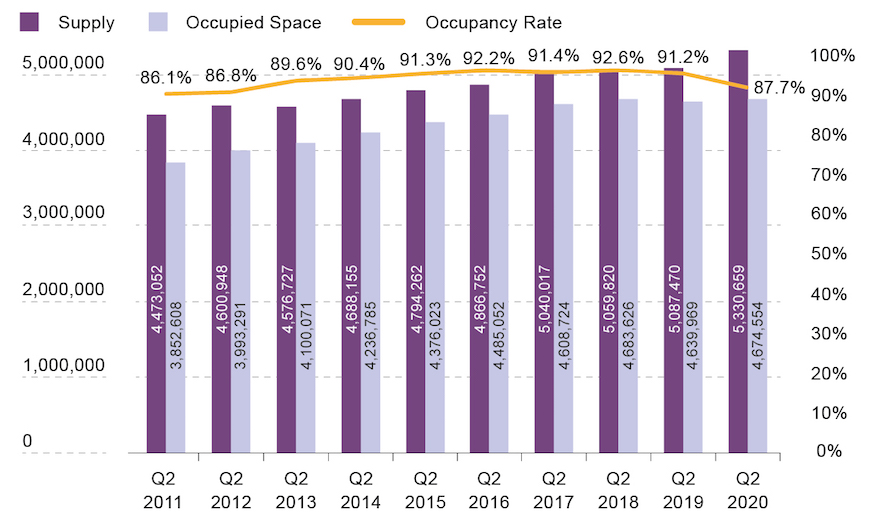

(กราฟที่4 อุปทานอุปสงค์ และอัตราการครอบครองของสำนักงานในกรุงเทพฯ)

ที่มา: ไนท์แฟรงค์ประเทศไทย

เนื่องจากอุปทานที่เพิ่มขึ้นมากและอุปสงค์ลดลง อัตราการครอบครองตลาดจึงปรับตัวลง2.6% เมื่อเทียบกับไตรมาสก่อน และ 3.5% เมื่อเทียบกับปีก่อน อยู่ที่ 87.7%นับเป็นการลดลง 5 ไตรมาสติดต่อกันของอัตราการครอบครอง ซึ่งทำให้อัตราปัจจุบันต่ำกว่าค่าเฉลี่ย 10 ปี โดยอยู่ที่ 89.9%

เมื่อแบ่งตามเกรดอาคารสำนักงานจะเห็นได้ชัดว่า สำนักงานเกรดที่สูงกว่าได้รับผลกระทบจากการชะลอตัวของตลาดมากกว่า ในขณะที่อัตราการครอบครองลดลงทั้งตลาด การลดลงมากที่สุดเป็นอาคารสำนักงานเกรด A โดยลดลงไป 3.3% เมื่อเทียบกับไตรมาสก่อน ในขณะเดียวกันอาคารสำนักงานเกรด B และ C ลดลงไป 2.8% และ 1.6% เมื่อเทียบกับไตรมาสก่อน ตามลำดับ เนื่องจากอัตราการครอบครองอาคารสำนักงานเกรด A ต่ำกว่าค่าเฉลี่ยของในช่วง10 ปี ส่งผลให้ทุกเกรดแสดงประสิทธิภาพต่ำของค่าเฉลี่ยในระยะยาว

ในแต่ละไตรมาส การครอบครองยังคงลดลงทั้งในและนอกย่านศูนย์กลางธุรกิจ โดยอัตราการครอบครองในเขตอโศก-พร้อมพงษ์ และเขตเพลินจิต-ชิดลมลดลงไป 3.5% ซึ่งเป็นอัตราที่ลดลงที่มากที่สุดในบรรดาตลาดทั้งหมด ในทางกลับกัน เขตที่มีอัตราการครอบครองการลดลงน้อยที่สุด คือ เขตอโศก-เพชรบุรี โดยลดลงไปเพียง0.7% โดยรวมแล้วพื้นที่ในและนอกย่านศูนย์กลางธุรกิจมีระดับการลดลงค่อนข้างเสมอกัน โดยลดลง2.6% และ 2.7% ตามลำดับ

(กราฟที่ 5 ค่าเช่าโดยเฉลี่ยของสำนักงานในกรุงเทพฯ แบ่งตามเกรดอาคาร)

ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

อัตราค่าเช่า

ค่าเช่ายังคงเผชิญกับแรงกดดันจากสภาวะตลาดที่อ่อนตัวลง ราคาเสนอเช่าโดยเฉลี่ยเพิ่มขึ้น0.4% เมื่อเทียบกับไตรมาสก่อนและ 2.7% เมื่อเทียบกับปีก่อน โดยมีราคาอยู่ที่ 798 บาท/ ตร.ม.ต่อเดือน ระดับการเติบโตนี้ต่ำกว่าการเพิ่มขึ้นโดยเฉลี่ยต่อปีที่ 4.2% ที่ถูกบันทึกไว้ในช่วงห้าปีที่ผ่านมา

อาคารสำนักงานเกรด C มีการปรับตัวเพิ่มขึ้นของค่าเช่ามากที่สุดต่อไตรมาส โดยเพิ่มขึ้นมากถึง 0.9% อยู่ที่ 474 บาท/ตร.ม. ในขณะที่ค่าเช่าอาคารสำนักงานเกรดA เพิ่มขึ้น 0.5% อยู่ที่ 1,137 บาท ในขณะที่ค่าเช่าอาคารสำนักงานเกรด Bมีอัตราการเติบโตขึ้นเพียงเล็กน้อยที่0.1% อยู่ที่ 785 บาท อย่างไรก็ตาม การเติบโตของค่าเช่าอาคารสำนักงานทุกเกรดยังคงสอดคล้องกับแนวโน้มล่าสุด โดยที่อาคารสำนักงานเกรดที่สูงกว่ามีการเติบโตของค่าเช่ามากกว่าเป็นประจำทุกปี ค่าเช่าอาคารสำนักงานเกรด A ยังคงเพิ่มขึ้น 5.4% เมื่อเทียบกับปีก่อน และเมื่อเทียบกับค่าเช่าเกรด C ซึ่งเพิ่มขึ้น 0.2% เมื่อเทียบกับในช่วงเดียวกัน แม้จะมีความผันผวนในแต่ละไตรมาส การเผชิญกับสภาวะตลาดสำนักงานที่ยังคงซบเซาเจ้าของอาคารสำนักงานเกรดC จะพบว่าการปรับเพิ่มค่าเช่าเป็นเรื่องที่ทำได้ยาก โดยเฉพาะอย่างยิ่งจากความได้เปรียบในการแข่งขันอยู่ในอัตราที่ต่ำกว่าตลาด

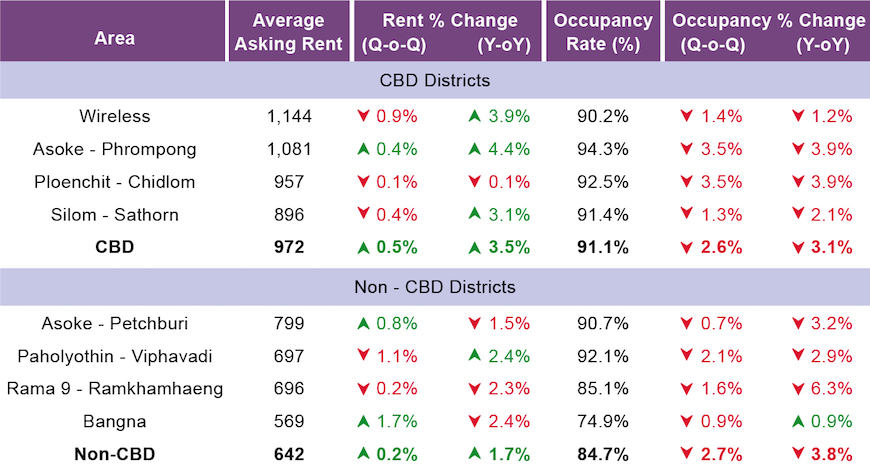

อัตราค่าเช่าของสำนักงานในย่านศูนย์กลางธุรกิจเพิ่มขึ้นมากกว่าอาคารสำนักงานที่ตั้งอยู่นอกย่านศูนย์กลางธุรกิจ โดยในย่านศูนย์กลางธุรกิจ ราคาเสนอเช่าโดยเฉลี่ยเพิ่มขึ้น 0.5% เมื่อเทียบกับไตรมาสก่อน และ 3.5% เมื่อเทียบกับปีก่อน โดยอยู่ที่ 972 บาท สำหรับในพื้นที่นอกย่านศูนย์กลางธุรกิจเพิ่มขึ้น0.2% เมื่อเทียบกับไตรมาสก่อน และ 1.7% เมื่อเทียบกับปีก่อน โดยอยู่ที่ 642 บาท

(ตารางที่3 ตัวชี้วัดรายเขตของพื้นที่สำนักงานในกรุงเทพฯ)

ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

สำหรับในพื้นที่ย่านศูนย์กลางธุรกิจ ทุกพื้นที่ประสบกับปัญหาการเติบโตของค่าเช่าต่อไตรมาสติดลบ ยกเว้นในเขตอโศก-พร้อมพงษ์ที่มีค่าเช่าเฉลี่ยเพิ่มขึ้น 0.4% ในแต่ละปี ค่าเช่าในทุกพื้นที่ยังคงสูงขึ้นยกเว้นในเขตเพลินจิต-ชิดลมที่มีราคาค่าเช่าลดลงไป0.1% สำหรับพื้นที่นอกย่านศูนย์กลางธุรกิจราคาค่าเช่าโดยเฉลี่ยเพิ่มขึ้นมากที่สุดในเขตบางนา โดยเพิ่มขึ้น 1.7% เมื่อเทียบกับไตรมาสก่อน นับเป็นอัตราการเติบโตสูงสุดที่ถูกบันทึกไว้จากทุกเขตตัวอย่าง อย่างไรก็ตามในแต่ละปี ราคาค่าเช่าโดยเฉลี่ยในบางนาลดลง 2.4% ซึ่งมากกว่าในเขตอื่น ๆ

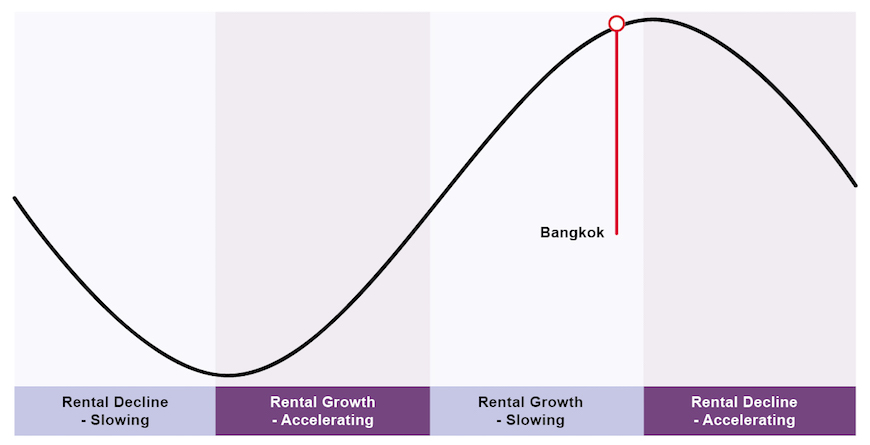

(กราฟที่7 วงจรการเช่าของสำนักงานในกรุงเทพฯ)

ที่มา: ไนท์แฟรงค์ประเทศไทย

ภาพรวมตลาด

ตลาดสำนักงานในกรุงเทพฯยังคงอ่อนตัวลงอย่างต่อเนื่องตามผลกระทบของโควิด-19จากข้อมูลในไตรมาสที่ 2 บริษัทหลายแห่งไม่รอโอกาสในตลาดแล้ว แต่ได้ดำเนินการตามแผนกลยุทธ์ด้านพื้นที่อาคารสำนักงาน โดยพิจารณาตามผลกระทบที่เกิดขึ้นในปัจจุบันและในอนาคตที่อาจเกิดขึ้นจากการแพร่ระบาดต่อการดำเนินธุรกิจของพวกเขา ในขณะที่ในทศวรรษที่ผ่านมาถูกขนานนามว่าเป็น ‘Flight to quality’โดยที่ผู้เช่าทำการขยายพื้นที่สำนักงานและลงทุนในพื้นที่ทำงานที่มีคุณภาพสูงขึ้นเพื่อดึงดูดผู้มีความสามารถและเพิ่มผลผลิต แต่ในไตรมาสนี้กลับมีสัญญาณการกลับตัวของแนวโน้มนี้ บริษัทจำนวนมากได้เลือกลดค่าใช้จ่ายด้านพื้นที่สำนักงานลง ไม่ว่าจะเป็นการคืนพื้นที่บางส่วนให้กับเจ้าของอาคาร การหาผู้เช่าช่วง หรือการย้ายที่ตั้งสำนักงาน บางบริษัทใช้นโยบายการทำงานจากบ้านหรือการทำงานทางไกลเป็นหลัก สิ่งนี้สะท้อนให้เห็นจากอัตราดูดซับสุทธิที่ลดลงเป็นอย่างมาก แม้จะมีการครอบครองในระดับคงที่ก็ตาม บริษัทที่เลือกจะย้ายที่ตั้งไปยังอาคารสำนักงานที่มีราคาถูกลง หากบริษัทเหล่านี้ไม่สามารถฟื้นตัวกลับสู่ระดับก่อนวิกฤตได้ เนื่องจากการย้ายที่ตั้งสำนักงานเป็นค่าใช้จ่ายด้านทุนที่มีราคาแพง การลดพื้นที่จึงน่าจะเป็นทางเลือกที่น่าสนใจสำหรับผู้ครอบครองส่วนใหญ่ภายใต้ข้อจำกัดทางการเงิน เว้นแต่พวกเขาจะหาพื้นที่รองรับการดำเนินงานในอัตราค่าเช่าที่น่าสนใจได้

ในช่วงก่อนโควิด-19 เราเริ่มเห็นสัญญาณตลาดที่อ่อนตัวลงเนื่องจากระดับอุปสงค์และอุปทานที่ไม่สมดุล อย่างไรก็ตามเราเชื่อว่า Flight to quality ยังคงเป็นตัวขับเคลื่อนการเติบโตของตลาด เนื่องจากตัวเลือกด้านพื้นที่สำนักงานที่มีคุณภาพมีมากขึ้น อย่างไรก็ตามคาดว่าจะใช้เวลา 2-3 ปี ในการฟื้นตัวของเศรษฐกิจไทยให้กลับไปยังระดับก่อนวิกฤต แนวทางการลดต้นทุนด้านพื้นที่สำนักงานเริ่มปรากฏให้เห็นบางแล้ว ซึ่งอาจกลายเป็นตัวขับเคลื่อนที่สำคัญสำหรับการเช่าในระยะยาว แน่นอนว่าในบางภาคส่วนธุรกิจ เช่น เทคโนโลยี อีคอมเมิร์ซ และการรักษาพยาบาลมีความเติบโตเป็นอย่างมากในช่วงโควิด-19 และมีความเป็นไปได้ว่าอาจเพิ่มความต้องการด้านพื้นที่สำนักงานเมื่อธุรกิจเติบโตขึ้น อย่างไรก็ตามธุรกิจในภาคส่วนดังกล่าวไม่อาจจะเช่าพื้นที่ใหม่เพียงพอที่จะชดเชยกับพื้นที่ที่หลายธุรกิจคืนพื้นที่กลับให้เจ้าของอาคารสำนักงานหลังจากได้รับผลกระทบอย่างรุนแรง

หากอุปทานยังคงเติบโตอย่างต่อเนื่องตามการคาดการณ์จนถึงปี 2566 โดยมีการย้ายออกเพียงเล็กน้อยหรือไม่มีเลย และความต้องการอยู่ในระดับคงที่ แต่อัตราการครอบครองในตลาดจะยังคงปรับลดลง ณ ตอนนี้ยังไม่มีการชะลอหรือยกเลิกการก่อสร้างอาคารขนาดใหญ่แต่อย่างใด แต่มีการชะลอจาก 2 โครงการที่มีกำหนดจะเสร็จในปี 2564 ซึ่งแสดงให้เห็นว่าอาจมีการหยุดชะงักแผนโครงการหากสภาพคล่องทางธุรกิจไม่ดีขึ้น แรงกดดันเชิงลบต่อการเติบโตของค่าเช่ายังคงมีอยู่ในไตรมาสที่ 2 หากจำนวนพื้นที่ว่างยังคงเพิ่มขึ้นเนื่องจากบริษัทต่างมองหาอาคารสำนักงานที่มีราคาถูกลงและใช้นโยบายการทำงานทางไกลแบบถาวร แนวโน้มที่ค่าเช่าจะลดลงอาจมีเพิ่มขึ้นนอกจากนี้เมื่อมีสำนักงานคุณภาพเข้าสู่ตลาดมากขึ้น ตลาดจะเริ่มมีความสมดุลหรือแม้กระทั่งอาจเป็นการหนุนประโยชน์ให้แก่ฝ่ายผู้เช่า เจ้าของอาคารสำนักงานจะต้องแข่งขันด้านราคาค่าเช่าและข้อเสนอต่างๆเพื่อรักษาผู้เช่า เน้นให้ความสำคัญกับด้านสุขภาพ ความปลอดภัย และความเป็นอยู่ที่ดี